Im Bereich von Krypto sind die Perceptual Futures die unangefochtenen Platzhirsche der Derivate. Die Spate ist extrem lukrativ und entsprechend tobt ein immer größer werdender Wettbewerb in dieser Branche. Da es sich bei den nativen Vermögenswerten oftmals um renditeträchtige Vermögenswerte handelt, wundert es nicht, dass diese besagten Vermögenswerte immer beliebter bei Investoren jeder Größenordnung werden. Entsprechend lukrativ kann es sich gestalten, die zukünftigen Marktführer und aufstrebenden Neulinge frühzeitig zu erkennen.

Wäre es nicht schön zu wissen, wer das Rennen machen wird?

Anstatt meinen hungrigen Lesern ein Stück Brot auf dem Silbertablett zu präsentieren, möchte ich ihnen lieber zeigen, wie sie zukünftig selbst ihr Brot backen können. In diesem Artikel gebe ich daher eine Makro-Übersicht, über die derzeit 3 größten Player in diesem Bereich, was ihren Erfolg ausmacht und wie sie sich voneinander unterscheiden. Solltest du ein Projekt kennen, das all ihre bestechenden Eigenschaften besitzt, aber ohne unter ähnlichen Nachteilen zu leiden, dann könnte es sich um eine gute Investitionsmöglichkeit handeln.

Was sind Derivate überhaupt? Und warum spielen sie für Krypto eine so große Rolle?

Das Wort Derivat klingt komplizierter als es eigentlich ist. Derivate bezeichnen Finanzprodukte, die einen bestimmten Basiswert abbilden. Ein solcher Basiswert kann zum Beispiel eine Aktie, ein Index oder Bitcoin (BTC) sein. Der Preis eines solchen Derivats hängt also von dem aktuellen Preis des jeweiligen Basiswerts wie beispielsweise BTC ab.

Wozu aber sollte jemand ein Bitcoin-Derivat handeln, wenn er auch BTC direkt an einer Spot-Börse handeln kann?

Die Antwort darauf ist denkbar einfach. Derivate bieten mehr Flexibilität. Sie ermöglichen den Handel mit Hebel oder auf fallende Preise zu setzen. Ob ein Händler Profite oder Verluste generiert, ist von der tatsächlichen Entwicklung des Preises des Basiswertes abhängig.

Der Grund warum Derivat-Börsen im Bereich der Kryptowährungen einen so großen Erfolg feiern, ist vor allem auf zwei Aspekte zurückzuführen. Zu aller erst lieben es Menschen zu wetten, insbesondere im Bereich von Kryptowährungen. Des Weiteren ermöglicht die Technologie der Blockchain einen effizienten und vertrauenslosen Handel zwischen zwei Parteien.

Es existiert allerdings noch ein dritter wichtiger Grund, der das Wachstum von Derivat-Börsen im Bereich der Kryptowährungen vorantreibt. Viele dieser Plattformen ermöglichen es durch einen Protokoll-eigenen Token, dass Anleger an ihren Profiten in Form von Handelsgebühren partizipieren. Das bedeutet für Anleger ein passives Einkommen in einer der lukrativsten Geschäftsspaten, die der Finanzsektor zu bieten hat.

Perceptual Futures (Perps): Die Könige des Derivaten-Handels

Perceptual Futures, abgekürzt Perps, sind noch so ein Begriff, der einschüchternder klingt, als er eigentlich ist. Perceptual Futures sind einfach nur unbefristete Futures, also auf Deutsch unbefristete Terminkontrakte. Solche sind eine Vereinbarung über den Kauf oder Verkauf eines Vermögenswerts zu einem bestimmten Zeitpunkt in der Zukunft.

Auf der Blockchain (on-chain) findet eine Übertragung des eigentlichen Vermögenswertes allerdings in der Regel nicht statt. Sie werden stattdessen in Stablecoins abgewickelt. Ähnlich wie es bei einem Online-Broker der Fall ist, der den Futures-Handel von Vermögenswerten wie Aktien oder Devisen anbietet und bei Schließung der Handelsposition dem Handelskonto des Benutzers entweder einen erfolgswirksamen Betrag in Euro (€) gutschreibt oder abzieht.

Das sich dezentrale Perp-Börsen zu den absoluten Platzhirschen im Bereich des dezentralen Derivat-Handels entwickelt haben, ist nicht zuletzt einigen der Protokolle zu verdanken, die wir in diesem Artikel noch näher besprechen werden. Doch zuvor wollen wir die verschiedenen Typen von Perp-Börsen grob Klassifizieren. Sie lassen sich nämlich in der Regel einer der vier folgenden Kategorien zuordnen:

Einzelner Liquiditätspool (GMX) | Orderbook (dYdX) |

Liquiditätsanbieter (LPs) zahlen Vermögenswerte in einen Pool ein, der aus allen handelbare Vermögenswerten eines Protokolls besteht. Dieser Pool dient als Gegenpartei für alle Händler, während die Preisbildung von Orakeln durchgeführt wird. | Aufträge werden on-chain übermittelt und an ein Orderbook (auf Deutsch: Auftragsbuch) weitergeleitet. Dies wird bei einigen Protokollen off- oder on-chain durchgeführt. |

Synths (SNX, GMX V2) | Automatic Market Maker |

Die Nutzer prägen synthetische Vermögenswerte, die den Preis ihres Basiswerts durch den Einsatz von Orakeln widerspiegeln. Der Wert dieser synthetischen Vermögenswerte wird durch den Einsatz verschiedener Sicherheiten gewährleistet. | Automatic Market Maker (AMM) sind insbesondere durch die Spot-Börse Uniswap prominent geworden. Hier wird ein Liquiditätspool verwendet, um zwei Vermögenswerte gegeneinander zu bewerten. Sie repräsentieren den "klassischen Ansatz" für den Handel von Kryptowährungen. |

Bevor wir nun in die eigentliche Analyse springen, lass uns noch in würziger Kürze ein paar Schlüsselbegriffe definieren, um dein Verständnis für die Thematik zu verbessern:

Open Interest (OI) = Die Gesamtsumme aller offenen Handelspositionen an einem bestimmten Tag (oft unterteilt in Long/Short OI).

Funding Rate = Eine Gebühr in Form eines kleinen Prozentsatz des Wertes der neu eröffneten Handelsposition. Dieser wird von einer Handelsseite an die andere gezahlt. In der Regel zahlen Short-Positionen diese Gebühr an Long-Positionen, wenn der Trend nach oben geht und Long-Positionen an Short-Positionen, wenn der Trend nach unten geht.

Auftragsbuch (Orderbook) = Eine Sammlung aller aktiven und noch offenen Kauf-/Verkaufsaufträge für einen bestimmten Vermögenswert. In der Regel gilt: Je voller das Auftragsbuch ist, desto liquider der Markt.

Maker = Händler, die dem Auftragsbuch eine Position in Form eines Limit-Auftrags hinzufügen. Sie fügen dem Auftragsbuch damit Liquidität hinzu und erhalten dafür oft Vorzüge bei den Handelsgebühren. Dafür müssen sie warten, bis durch eine entsprechende Gegenposition ihr Auftrag ausgeführt wird.

Taker = Händler, die dem Auftragsbruch durch einen Market-Auftrag Liquidität entziehen, um ihre Handelsposition schnellst möglich auszuführen. Für diesen Dienst zahlen sie in der Regel die höheren Handelsgebühren.

Market Maker (MMs) = Akteure, die an den Börsen beide Seiten eines bestimmten Marktes bespielen, um den Markt möglichst effizient zu gestalten. Sie stellen den Börsen zudem Liquidität zur Verfügung, die einzelne Akteure nicht bieten können und machen daher oft einen Großteil des Volumens an einer Börse aus (z. B. Wintermute, Jump).

Kommen wir nun zu den aktuell 3 größten Protokollen ihrer Art.

dYdX

Chain:

- StarkEx-spezifische L2 (bald dYdX-Chain)

Unterstützte Assets:

- 37

Orakel:

- Chainlink

Gebührenstruktur:

- ca. 2/5 BP (Maker/Taker)

- Rabatte durch DYDX Token

- 100.000 $-Volumen frei pro Monat

Man kann über dYdX sagen, was man möchte, allerdings handelt es sich hier um einen echten Vorreiter in Sachen Krypto-Perps. dYdX war bereits auf einem Layer 2 erfolgreich, lange bevor die meisten überhaupt wussten, was ein Layer 2 ist.

Die Plattform bietet Kreditvergabe, Spothandel und natürlich Perceptual Futures an. Ich nenne sie zudem an vorderster Stelle in dieser Analyse, da dYdX derzeit die führende DEX für Krypto-Perps hinsichtlich zahlreicher Handelsmetriken ist. An dieser Stelle sei allerdings erwähnt, dass dies eventuell seinem speziellen Design zu verschulden ist. An späterer Stelle erkläre ich, was genau damit gemeint ist.

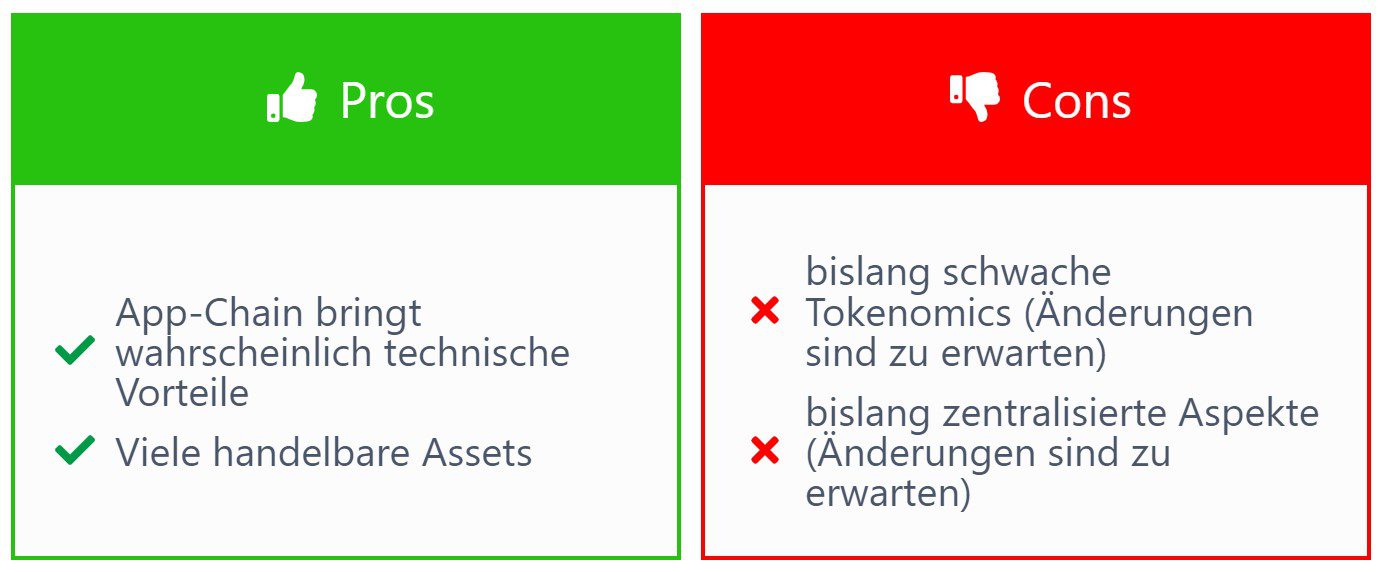

Das besondere an dYdX ist, dass sich das Projekt in einer Art Übergangsphase befindet. Von seinem StarkEx-Layer 2 zieht das Protokoll auf seine eigene App-Chain im Cosmos-Universum um. Ist es damit seiner Zeit erneut einen Schritt voraus?

Überblick:

Wie in der Einleitung bereits erwähnt, plant dYdX mit Hilfe von Cosmos seine eigene sogenannte App-Chain zu bauen. Eine solche App-Chain ist eine eigene Chain, die spezifisch auf die Bedürfnisse einer bestimmten Applikation ausgerichtet ist. Aktuell operiert die Krypto-Perps-Börse aber noch auf ihrem eigenen Layer-2.

dYdX verwendet ein Auftragsbuchmodell mit einem hybriden System, bestehend aus zentralisierten und dezentralisierten Aspekten. Gemeint ist damit, dass Nutzer ihre Aufträge on-chain übermitteln, diese aber mit einem Auftragsbuch bedient werden, das off-chain operiert. Dieses Hybridsystem soll Frontrunning verhindern und sofortige Balance-Updates ermöglichen, während ein gewisses Maß an Dezentralisierung erhalten bleibt.

Lies auch: dYdX Ratgeber: So funktioniert dezentrales Krypto Futures Trading

Das Modell des Auftragsbuchs ist im Bereich der traditionellen Finanzen (TradFi) und zentralisierten Börsen aufgrund der Präsenz großer Händler und Market Makers weit verbreitet. Market Maker machen mit ihren ausgeklügelten Strategien oftmals einen signifikanten Anteil am Volumen auf der Börse aus. Eventuell ist das mitunter ein Grund dafür, dass auf dYdX mehr Volumen umgesetzt wird als auf GMX. Letztere dezentralisierte Perps-Börse nutzt nämlich kein Auftragsbuch-, sondern das GLP-Modell, bei dem Händler gegen einen Pool von Vermögenswerten handeln. Was es damit auf sich hat, erläutere ich später noch detaillierter.

Zusammenfassend hat dYdX damit ein Produkt geschaffen, das sowohl für den durchschnittlichen Krypto-Händler als auch für institutionelle Market Maker benutzerfreundlich ist.

Wettbewerbsfähigkeit:

Wenn wir über die zukünftige Wettbewerbsfähigkeit von dYdX sprechen, spielt die App-Chain natürlich eine große Rolle. Diese dYdX-Chain befindet sich derzeit in einem privaten Testnetz, wobei ein öffentliches Testnetz für Juli und der offizielle Start für September dieses Jahres geplant sind.

Wichtig für den hauseigenen und gleichnamigen DYDX Token könnte die Tatsache sein, dass die neue Version von dYdX auf einem eigenen souveränen Layer-1 basieren wird. Das bedeutet, dass die Börse ihr eigenes Validierungsnetzwerk haben wird und die Infrastruktur ihrer Chain vollständig anpassbar ist.

Durch diesen Ansatz verspricht sich das Team zudem, dass die Validatoren die Auftragsbücher außerhalb der Chain betreiben. Das öffnet die Tür für jeden Teilnehmer, welcher der Börse mehr Infrastruktur bereitstellen möchte. Im Gegenzug ist zu erwarten, dass diese Dienste von dem Netzwerk entsprechend entlohnt werden. Damit dezentralisiert dYdX sein Auftragsbuch und entfernt sich von seinem momentan hybriden System, das noch stark zentralisierte Aspekte aufweist.

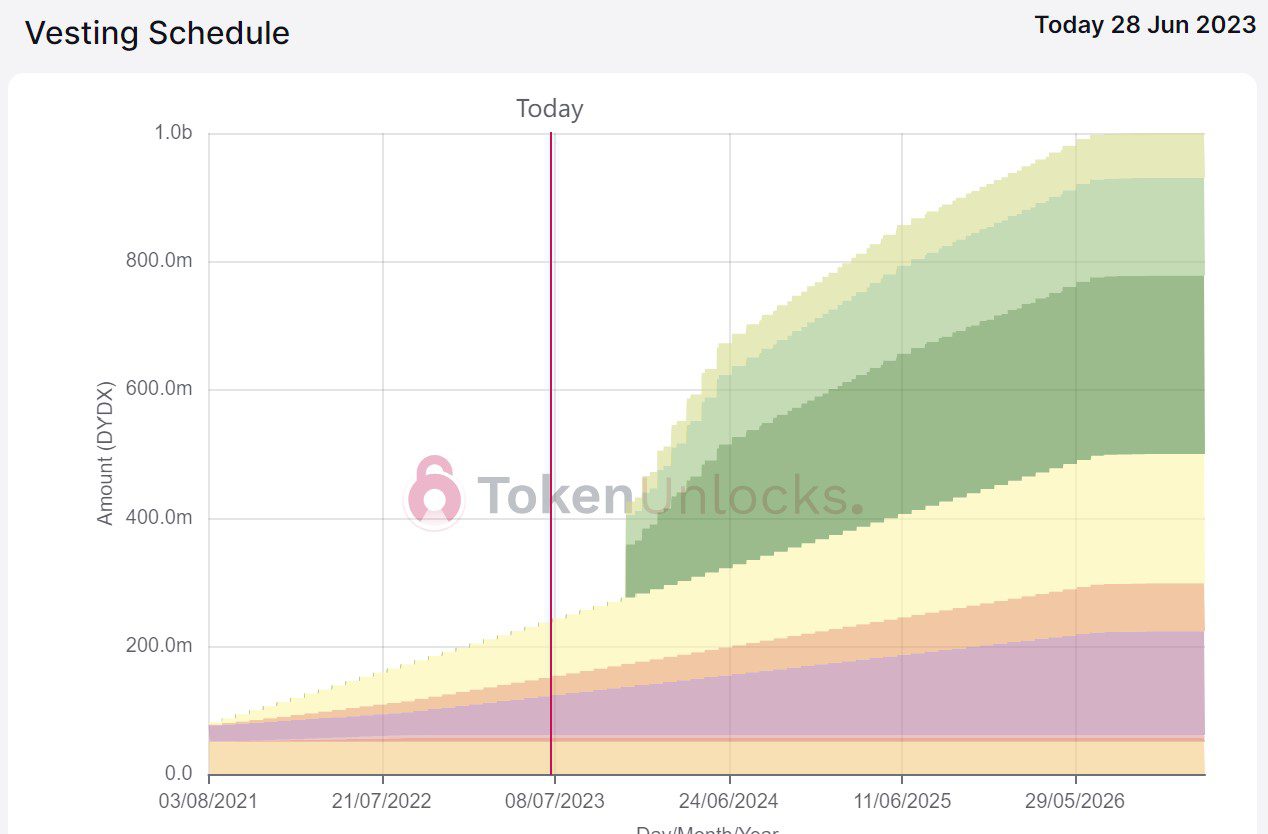

Wie genau die neue Tokenomics für den DYDX Token aussehen wird, ist mir an dieser Stelle noch nicht bekannt. Ich baue allerdings darauf, dass die kommende App-Chain mit einer aufpolierten Tokenomics starten wird. Zumindest wäre es dem Token zu wünschen, der bislang nur als Governance-Token fungiert und seinen Haltern einen Rabatt beim Handel auf der Plattform einbringt.

Zusammenfassend können wir also festhalten, dass mit der dYdX-Chain ein höherer Grad der Dezentralisierung und ein höherer Durchsatz erwartet werden darf. Des Weiteren soll eine mobile Applikation für IOS und Android folgen. Zu hoffen bleibt, dass auch an der Tokenomics Änderungen vorgenommen werden. Diesbezüglich hingt der DYDX Token konkurrierenden Vermögenswerten wie dem GMX und SNX Token noch weit hinterher.

Abschließend sei allerdings erwähnt, dass Ende diesen Jahres (im Dezember) weitere Token für private Investoren und das Team freigeschaltet werden. Die Rede ist von einer signifikanten Menge, die einen entsprechenden Einfluss auf das bislang zirkulierende Angebot haben wird.

Entsprechend groß dürfte die Motivation des Teams sein, noch vor diesem Ereignis ihre App-Chain ins Leben zu rufen. Für interessierte Investoren und Händler des DYDX-Tokens ist das allerdings etwas, was sie im Hinterkopf behalten sollten.

GMX

Chains:

- Arbitrum, Avalanche

Unterstützte Assets:

- 4

Orakel:

- Chainlink

Gebührenstruktur:

- 10 BP + variable Leihgebühren

GMX gilt als das Aushängeschild für dezentrale Krypto-Perps. Nicht zu unrecht, denn dieses Protokoll war das erste seiner Art, dass nennenswerte Aufmerksamkeit und Volumen generieren konnte. Es zählt zudem den bekannten Krypto-Investor Arthur Hayes zu seinen begeisterten Anhängern und frühen Investoren.

Lies hierzu: Warum die dezentrale Krypto Börse GMX für Arthur Hayes eine tolle Investition ist

GMX war zudem ein wahrer Innovator in seiner Branche, was dazu führte, dass sein Konzept des einzelnen Liquiditätspools in Form von GLP und der Ausschüttung realer Renditen an GMX-Halter oft als Tokenomics kopiert wurde. Oft kopiert, aber von seinen Kopieren bislang unerreicht, ist GMX derzeit die zweitgrößte Krypto-Perps-Börse und führend auf Arbitrum.

Überblick:

GMX ist auf Arbitrum und Avalanche aktiv. Sein GLP-Modell stellt eine wahre Pionierarbeit des Protokolls dar. Es verkörpert den Grundsatz: Das Haus gewinnt immer und lässt Liquiditätsanbieter gegen die Profitabilität der Händler wetten.

Jeder Liquiditätsanbieter kann entweder einen der derzeit handelbaren Vermögenswerte (ETH, WBTC, UNI, LINK) oder unterstützten Stablecoin (USDC, USDT, DAI, FRAX) einzahlen, um GLP zu prägen. Dieses GLP repräsentiert den Anteil am Liquiditätspool, aus dem alle Handelspositionen ohne Slippage bedient werden.

Liquiditätsanbieter des Protokolls und damit Halter von GLP erhalten 70 % aller auf der Plattform generierten Protokolleinnahmen. Diese setzen sich aus allen auf der Plattform erhobenen Gebühren zusammen. Das Ergebnis ist einer der renditeträchtigsten und damit heiß begehrtesten Vermögenswerte der Krypto-Welt. Viele Protokolle locken GLP-Halter mit der Auszahlung zusätzlicher Renditen, damit diese ihre Werte dort hinterlegen. Dies führte zu der Schaffung eines ganzen Sub-Ökosystem, bestehend aus Projekten, die auf GLP aufbauen, um von dessen realen Rendite zu profitieren (z.B. Jones DAO, Plutus DAO, GMD, Rage Trade, Abracadabra).

Der Erfolg von GMX ist damit vorrangig seinem GLP-Modell zu verdanken. Die hohe Rendite für Liquiditätsanbieter hat weitere Liquidität angelockt und GMX damit zu einer der liquidesten Krypto-Perps gemacht. Dies wiederum lockt weitere Händler an, welche wiederum mehr Einnahmen für das Protokoll generieren. Damit verdeutlicht GMX wie wichtig eine ausgeklügelte Tokenomics ist, die hier eine wunderbare sich verstärkende Wechselbeziehung aufweist.

Zusätzlich zu GLP existiert der protokolleigene Token GMX. Er bietet Anlegern einen alternativen Weg, um an den Protokolleinnahmen zu partizipieren, ohne sich dem Risiko der Gegenpartei (in Form von profitablen Händlern) auszusetzen. Anleger, die ihre GMX Token auf der Plattform hinterlegen, erhalten 30 % aller Protokolleinnahmen.

Deepdive: GMX: dezentrale Perceptual Futures und reale Renditen

Übrigens habe ich auf Bitcoin-Bude bereits einen Deepdive zu GMX veröffentlicht. Wenn du dich also näher in die Funktionsweise des Protokolls, Tokenomics und die dort zu erzielenden Renditen einlesen möchtest, solltest du unbedingt einen Blick in diese Deepdive-Analyse werfen.

Wettbewerbsfähigkeit:

Seit dem anfänglichen Erfolg von GMX hat sich der Wettbewerb in dieser Nische zunehmend verdichtet. Das bringt die Plattform mit ihrer kleinen Auswahl an handelbaren Vermögenswerten und vergleichsweise hohen Gebühren in Zugzwang.

Mit dem erwarteten V2-Update möchte das Team möglichst rechtzeitig auf diese Umstände reagieren. V2 wird auf GMX synthetische Vermögenswerte schaffen, um zukünftig seine Auswahl an handelbaren Vermögenswerten leichter skalieren zu können. Des Weiteren soll das Update die Gebühren für Händler senken und allgemein mehr Kapitaleffizienz schaffen.

Besonders interessant ist zudem, dass sich das Team mit V2 von seinem bisherigen GLP-Modell entfernen wird. Das mag auf den ersten Blick kontraintuitiv klingen, da GMX eben diesem Modell seinen bisherigen Erfolg zu verdanken hat, allerdings macht es durchaus Sinn.

Das GLP-Modell birgt ein hohes Risiko. Zwar werden Liquiditätsanbieter durch den hohen Anteil aus den Protokolleinnahmen für ihr Risiko in Form der Gegenpartei kompensiert, dennoch baut es darauf auf, dass über lange Sicht die Händler unprofitabel handeln. In einem Bullenmarkt kann sich so etwas allerdings schlagartig ändern und Liquiditätsanbieter und ihre Rentabilität stark gefährden. Das ist insofern kritisch, da GMX keine wirksamen Mechanismen platziert hat, die für ein ausbalanciertes OI sorgen. Mit V2 wird sich allerdings auch das ändern. Hier wurde sich offensichtlich einiges von Synthetix abgeguckt (gleich folgt mehr hierzu).

Eine weitere Neuerung werden isolierte LP-Positionen sein. Viele Details sind jedoch noch nicht bekannt. Das Testnetz ist allerdings seit gut einem Monat öffentlich zugänglich.

Für interessierte Investoren und Händler sei abschließend noch einmal erwähnt, dass nahezu das gesamte Angebot der GMX Token ausgeschüttet wurde. Einige davon auch lediglich in Form der Escrow-Version des Tokens. Um mehr darüber zu erfahren, empfehle ich dir erneut meinen Deepdive zu GMX zu lesen.

Synthetix / Kwenta

Chains:

- Optimism

Unterstützte Assets:

- 41

Orakel:

- Chainlink

Gebührenstruktur:

- abhängig vom Market-Skew, i.d.R. aber geringe Gebühren

Synthetix gehört zu den alteingesessenen DeFi-Protokollen im Krypto-Markt. Das Protokoll fing als Handelsplattform an, die den dezentralen Handel von Aktien und weiteren Vermögenswerten aus der Welt von TradFi mit Hilfe von synthetischen Vermögenswerten ermöglichen wollte. Seit damals ist allerdings viel passiert.

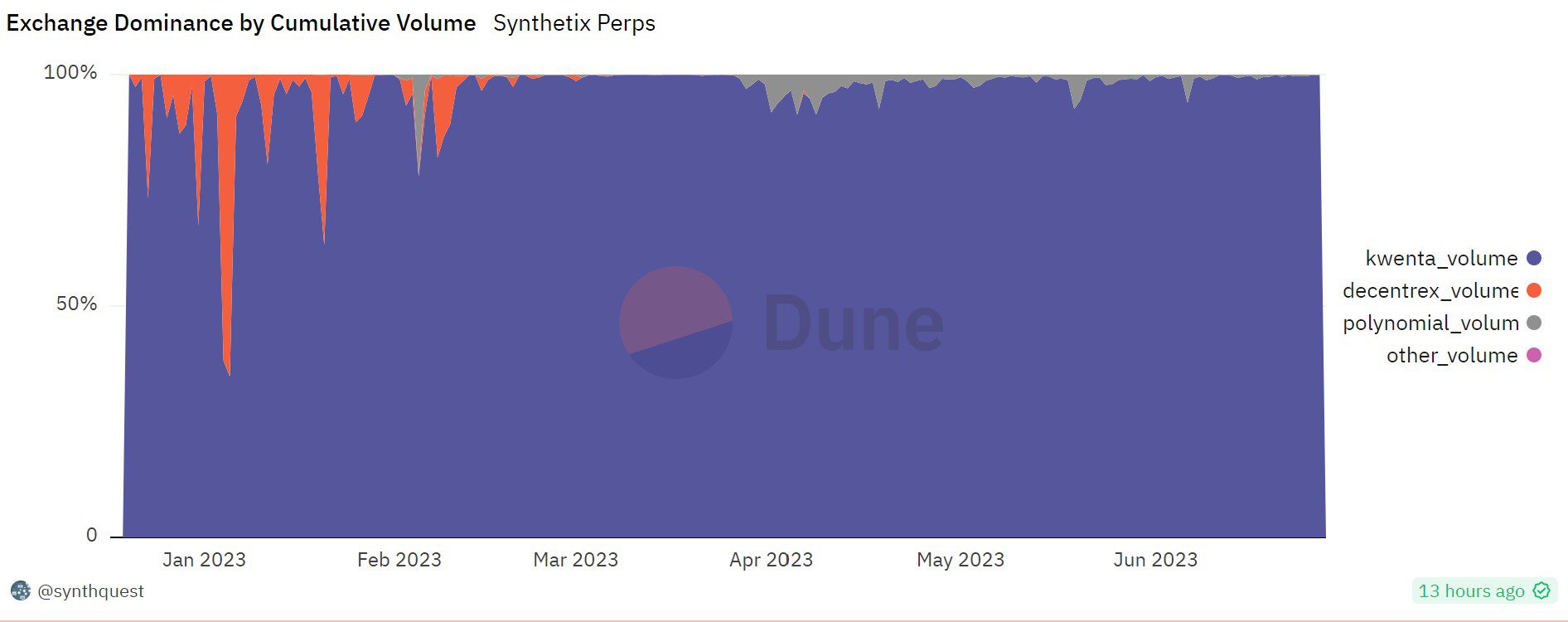

Mittlerweile agiert Synthetix als eine Art Backend-Tool zur Bereitstellung von Liquidität, das die Infrastruktur für den Handel mit Derivaten bereitstellt. Zwar bauen mehrere Perps-Börsen mittlerweile auf Synthetix auf, allerdings macht Kwenta aus verschiedenen Gründen fast das gesamte Volumen auf Synthetix aus (rund 96%). Daher wollen wir Kwenta auch direkt im gleichen Atemzug in die Analyse von Synthetix mit einbeziehen.

Überblick zu Synthetix:

Synthetix selbst bietet kein eigenes Frontend an, sondern ist ausschließlich darauf ausgelegt, als ein Backend Liquidität bereit zu stellen, das die Erstellung von Derivatprodukten ermöglicht. Protokolle wie Kwenta, Decentrex (Perps), Lyra (Optionen) und andere, bauen auf diesem Backend auf und entwickeln ihr eigenes Frontend.

Synthetix arbeitet mit einem Schuldenpool gegen synthetische Vermögenswerte (Synths). Nutzer können den Protokoll-eigenen SNX Token einsetzen und Börsengebühren und Emissionen verdienen, oder aber Synths prägen, die den Preis eines Basiswerts mit Hilfe von Preisorakeln widerspiegeln.

Um eine gesunde Verschuldung innerhalb des Systems aufrechtzuerhalten, muss eine bestimmte Sicherheiten-Ratio (Collateral-Ratio) eingehalten werden. Fällt die Ratio eines Nutzers unter den vorgegebenen Wert (aktuell 500 %), hat er 12 Stunden Zeit, ihn entweder durch Minting- oder Burning-Aktion wieder zu erhöhen, seine Position zu liquidieren oder nach Ablauf der Zeit liquidiert zu werden. Liquidierungsprozesse ziehen allerdings eine unvorteilhafte Strafgebühr nach sich, die an die restlichen SNX-Staker ausgeschüttet wird. Das macht es verhältnismäßig aufwendig SNX zu staken, da es seinen Stakern eine wöchentliche Kontrolle abverlangt.

Synthetix ist vom Design GMX ähnlicher als dYdX, da auch hier ein Liquiditätspool anstelle eines Auftragsbuchs zum Einsatz kommt. Es gibt allerdings einige nennenswerte Unterschiede zwischen Synthetix und GMX. Synthetix nimmt als Sicherheiten lediglich seinen SNX Token, während das GLP-Design von GMX mit einem Korb aus insgesamt 8 Vermögenswerten arbeitet. Die Erstellung von synthetischen Vermögenswerten erlaubt Synthetix zudem eine wesentlich größere Vielfalt an Vermögenswerten bereitzustellen, als es derzeit GMX möglich ist (dies sollte sich allerdings mit V2, wo ebenfalls synthetische Vermögenswerte zum Einsatz kommen, ändern).

Durch die Sicherheiten-Ratio ist Synthetix allerdings weniger kapitaleffizient. Der Verschuldungspool spiegelt nur einen Bruchteil der dafür bereitgestellten Sicherheiten dar. Diesen Nachteil macht das Protokoll durch seine raffinierte dynamische Funding Rate und Price Function wett. Diese sorgt nämlich für ein ausbalanciertes OI, während nur die Differenz aller Short- und Long-Positionen Liquidität aufbraucht. Damit kann das OI in seiner Gesamtsumme ein Vielfaches der eigentlich bereit gestellten Liquidität entsprechen.

Überblick zu Kwenta:

Kwenta ist eine Spot- und Perp-DEX, die Synthetix nutzt und auf Optimism aufbaut. Wie anfangs bereits erwähnt, ist Kwenta der Ort, an dem fast die gesamte nutzbare Liquidität von Synthetix zum Einsatz kommt.

Kwenta-Konten werden mit sUSD (dem Stablecoin von Synthetix) über eine eigene Margin-Engine besichert. Die Art und Weise, wie dieses System funktioniert, ist ein wenig kompliziert. Im Wesentlichen läuft es darauf hinaus, dass Nutzer mehr kreative Optionen besitzen, wenn es darum geht, Trades zu eröffnen oder zu schließen. Das führt wiederum zu einer besseren Ausführung und Finanzierungsraten für sie.

Aktuell bietet Kwenta seinen Händlern recht attraktive Belohnungen. Diese erhalten nicht nur den KWENTA Token, sondern darüber hinaus auch OP Coins. Die Aktion läuft noch bis Ende August und dürfte maßgeblich zu dem Volumen auf der Krypto-Perps beigetragen haben.

Wettbewerbsfähigkeit:

Das Volumen auf Kwenta lebt zwar aktuell von den lukrativen Belohnungen für Händler, allerdings bietet die Plattform mitunter die wettbewerbsfähigsten Gebühren und Finanzierungsraten an, sodass viele Händler auch über die Belohnungsperiode hinaus Kwenta als Handelsplattform nutzen könnten.

Synthetix hat zudem die Alpha-Version seines V3-Updates veröffentlicht. Dabei handelt es sich um eine komplette Überarbeitung des Protokolls von Grund auf. Laut dem Team erfüllt es, was Synthetix schon vor langer Zeit anstrebte: eine erlaubnisfreie Derivate-Liquiditätsplattform für die nächste Generation von on-chain-Finanzprodukten. Mit v3 wird Synthetix zu einer Liquiditätsschicht, auf der beliebige Derivatemärkte aufgebaut werden können. Es wird interessant sein, ob Kwenta ebenfalls daraus seine Vorteile ziehen wird und welche weiteren Projekte dadurch noch angezogen werden.

Was mir an der Tokenomics von KWENTA nicht gefällt, ist der Umstand, dass Staker lediglich den Protokoll-eigenen inflationären Token, nicht aber Anteile an den generierten Protokolleinnahmen erhalten. SNX Staker hingegen werden an den Gebühren beteiligt. Die Tatsache, dass ausschließlich der SNX Token als Sicherheit hinterlegt werden können, gibt dem Vermögenswert zudem einen klaren Anwendungsfall und eine Nachfrage. Es limitiert allerdings das Protokoll auch hinsichtlich der maximal verfügbaren Liquidität und damit der erzielbaren Gebühren. Daher wird Community-intern bereits diskutiert, ob mit V3 nicht auch Änderungen hinsichtlich der Tokenomics durchgeführt werden sollten. Insbesondere ist dabei im Gespräch, andere Vermögenswerte wie Ether (ETH) als zusätzliche Sicherheiten zuzulassen.

So viel zu unserem Überblick. Folge uns auf den verfügbaren Kanälen, um auch zukünftig keine spannenden Inhalte zu verpassen.