Zwei Worte reichen manchmal aus, um den gesamten Kryptomarkt nervös zu machen. Als Michael Saylor am Wochenende erneut „Bigger Orange“ postete, war sofort klar: Hier geht es nicht um ein Meme, sondern um ein mögliches Signal für den nächsten großen Bitcoin-Kauf von Strategy. Und genau solche Momente sind es, die zeigen, wie stark sich die Rolle von Bitcoin (BTC) in den letzten Jahren verändert hat.

Denn längst ist Bitcoin nicht mehr nur ein Asset für Privatanleger, Miner oder Krypto-Fonds. Immer mehr Unternehmen nutzen BTC als Teil ihrer Bilanzstrategie – und Strategy ist dabei der radikalste Vertreter dieser Entwicklung. Was früher wie eine extreme Wette wirkte, wird zunehmend zu einer neuen Form von Kapitalpolitik. Doch genau hier beginnt der Konflikt: Während Saylor Bitcoin als rationales Treasury-Instrument verteidigt, wächst gleichzeitig die Kritik an den Risiken dieses Modells – und zwar nicht nur aus dem Markt, sondern auch aus dem klassischen Finanzsystem.

Die entscheidende Frage ist deshalb nicht nur, ob Strategy demnächst weiter Bitcoin akkumuliert. Sondern ob wir gerade dabei sind, den Beginn einer neuen Phase zu erleben: einer, in der Bitcoin-Käufe nicht mehr nur Bullrun-FOMO sind, sondern ein Machtfaktor für Bilanzen, Kapitalflüsse und institutionelle Kontrolle.

Strategy auf dem Weg zu 700.000 Bitcoin? Michael Saylor verweist auf „Bigger Orange“

Michael Saylor hat am Wochenende erneut für Aufsehen im Kryptomarkt gesorgt und zwar mit nur zwei Worten: „Bigger Orange“. Wer seine Postings auf X in den letzten Monaten verfolgt hat, weiß: Das ist kein Zufall, sondern ein wiederkehrendes Signal.

Saylor nutzte dies in der Vergangenheit als eine Art Code, um anzudeuten, dass Strategy zuletzt mehr Bitcoin (BTC) gekauft hat. Entsprechend spekulieren nun viele Beobachter auf eine weitere große Bitcoin-Kaufmeldung in dieser Woche.

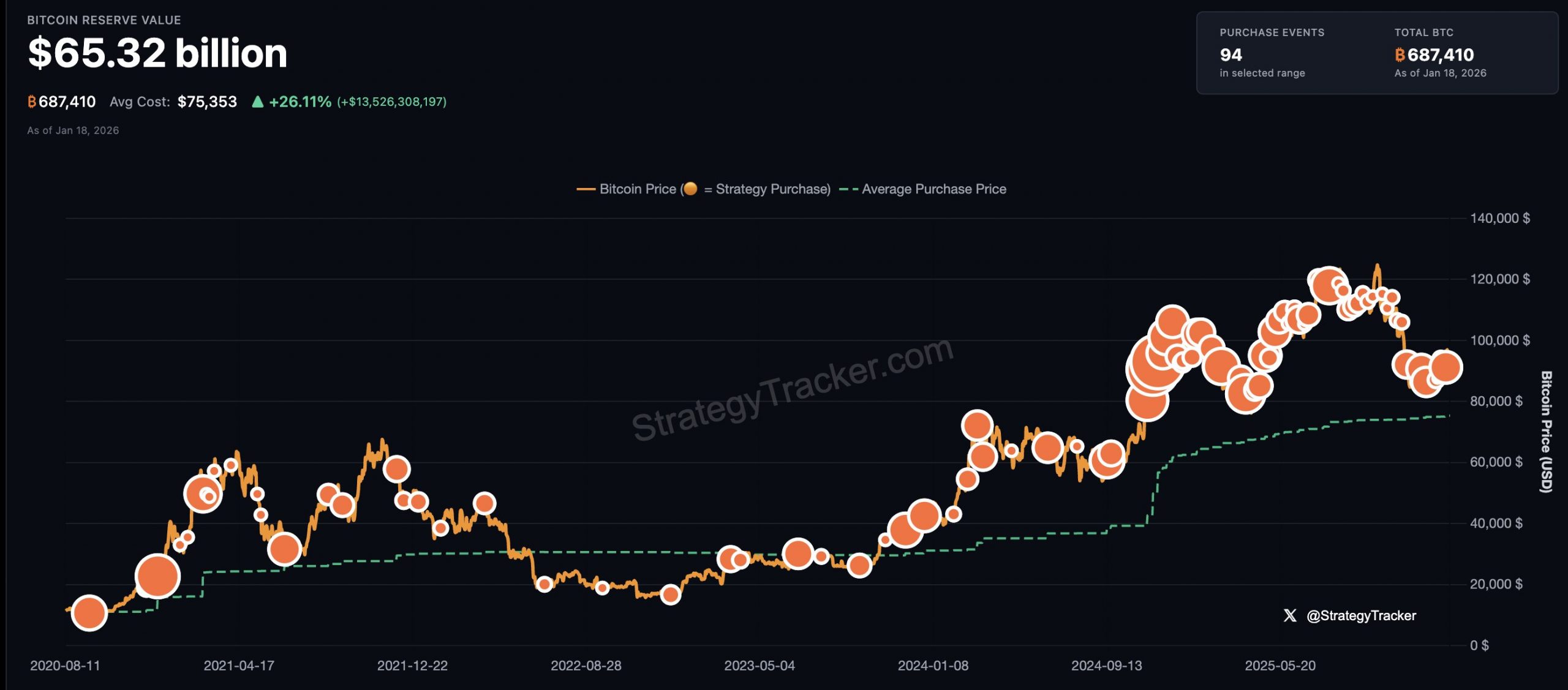

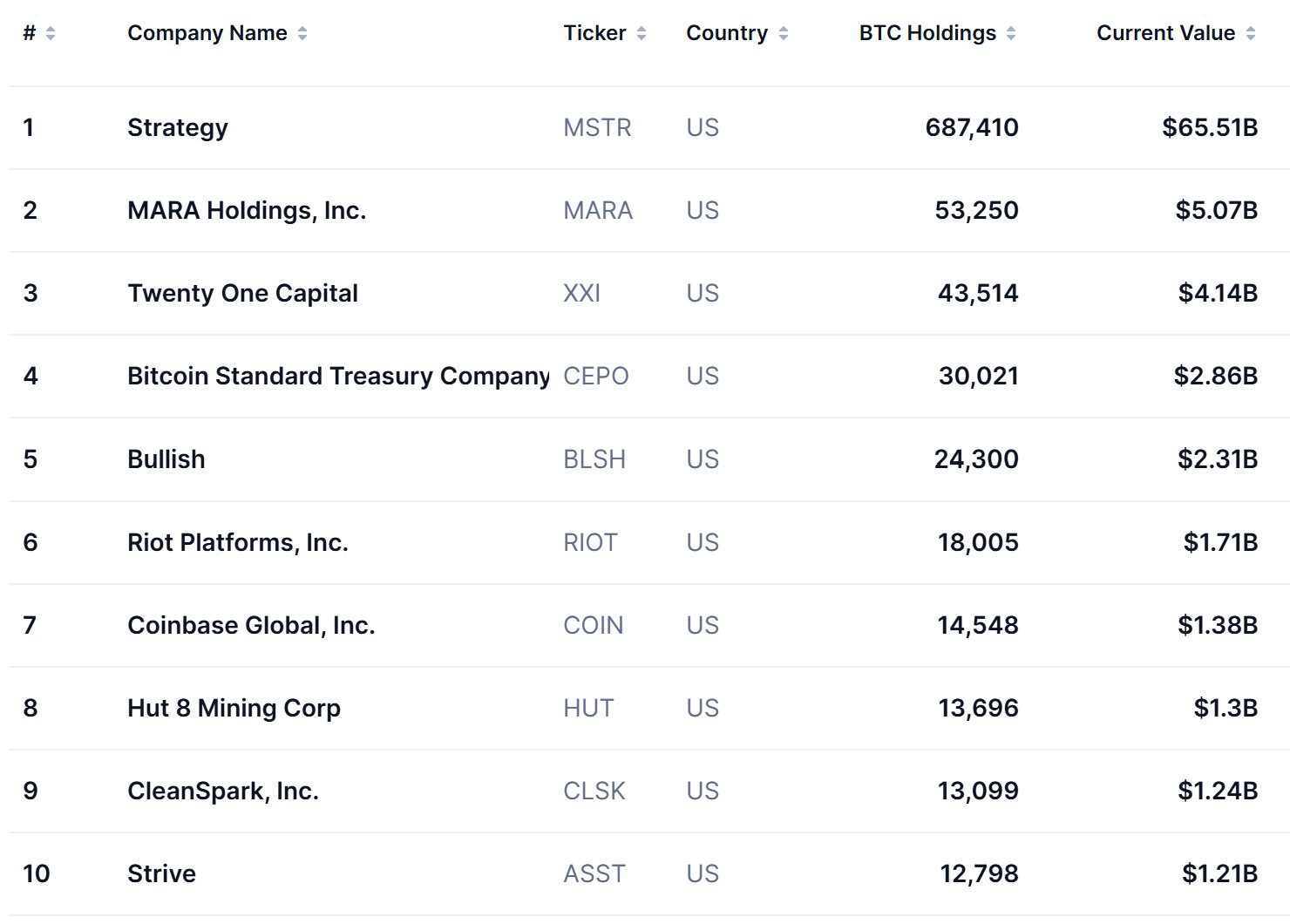

Die Bitcoin-Bestände des Unternehmens belaufen sich aktuell auf 687.410 BTC. Währenddessen beschafft sich Strategy weiterhin Kapital, um seine bereits beträchtliche Bitcoin-Position weiter auszubauen. So hat das Unternehmen erst kürzlich Vorzugsaktien im Wert von 715 Millionen US-Dollar ausgegeben, um weitere Käufe zu finanzieren. Dieser Schritt erfolgte, als der Bitcoin Kurs unter 100.000 $ fiel und Strategy für seine BTC-Käufe zunehmend in die Kritik geriet.

Michael Saylor verteidigt Bitcoin-Treasury-Firmen: „Kapitalallokation, nicht Casino“

Michael Saylor hat sich kürzlich in einem Podcast klar gegen die wachsende Kritik an sogenannten Bitcoin-Treasury-Companies positioniert – also Unternehmen, die aktiv Bitcoin (BTC) als strategisches Treasury-Asset kaufen und halten.

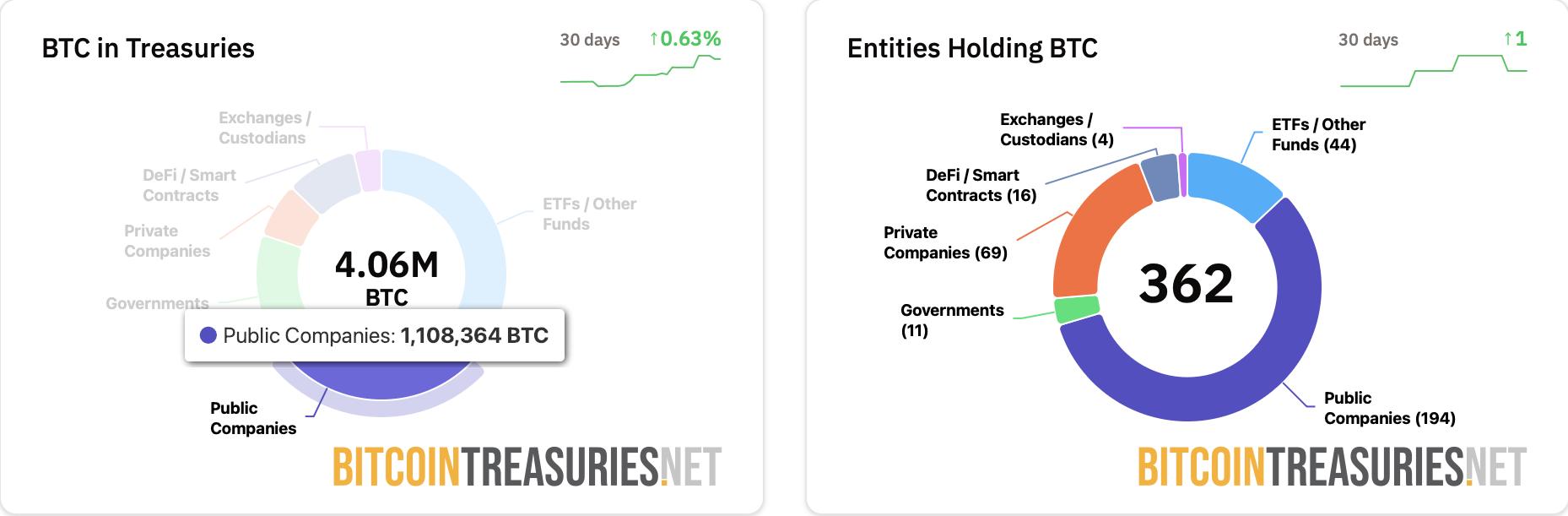

Kritiker werfen diesen Firmen und damit allen voran Strategy vor, sie würden sich mit Fremdkapital oder Aktienausgaben in eine riskante Wette drängen und letztlich eher „Bitcoin-Hebelprodukte“ als echte Geschäftsmodelle werden. Aktuell halten börsennotierte Unternehmen insgesamt etwa 1,1 Millionen BTC, was etwa 5,5 % der 19,97 Millionen im Umlauf befindlichen Coins entspricht.

Saylor hält dagegen: Aus seiner Sicht ist der Bitcoin-Kauf keine Spielerei, sondern eine klassische Kapitalallokations-Entscheidung – ähnlich wie bei privaten Anlegern. Unternehmen hätten in der Praxis oft ein Problem, wenn sie überschüssige Liquidität besitzen: Sie müssen entscheiden, ob dieses Kapital in Cash, Staatsanleihen, Aktienrückkäufe oder eben alternative Anlagen fließt. Genau an dieser Stelle sieht er BTC als eine Option, die in vielen Fällen sogar rationaler sein kann als der Standardweg.

Besonders provokant ist seine Kernthese: Selbst Unternehmen, die operativ Verluste schreiben, könnten durch Bitcoin-Bestände ihre Bilanzlage verbessern. Dies wäre der Fall, wenn die Wertentwicklung der BTC-Position die operativen Verluste übersteigt. Saylor formuliert das sinngemäß als Rechenbeispiel: Wenn eine Firma jährlich 10 Millionen Dollar verliert, aber gleichzeitig 30 Millionen Dollar an Bitcoin-Gewinnen realisiert (oder bilanziell aufbaut), hätte sie unter dem Strich ihre Situation verbessert.

Damit verschiebt Saylor die Debatte weg von „Bitcoin ist riskant“ hin zu „Welche Alternative ist besser?“. Er argumentiert außerdem, dass klassische Instrumente wie Aktien-Buybacks bei einem schwachen Geschäftsmodell sogar gefährlicher sein können, weil sie Verluste beschleunigen können, ohne den Kern des Problems zu lösen. Bitcoin sei dagegen ein asymmetrischer Hebel auf monetäre Aufwertung und könne als Treasury-Baustein ein völlig anderes Chance-Risiko-Profil bieten.

Berichten zufolge hat sich die Einführung von Bitcoin-Reserven Ende 2025 allerdings verlangsamt, wobei insgesamt 117 Unternehmen im Laufe des Jahres BTC-Reserven einführten. Allerdings bleibt der Unternehmensbesitz stark konzentriert.

Was das für Anleger bedeutet: rationaler Treasury-Trade oder systemisches Risiko?

Für Anleger ist die Diskussion spannend, weil sie eine neue Phase im Markt beschreibt: Bitcoin ist nicht mehr nur ein Asset, das von Privatanlegern oder Fonds gekauft wird, sondern wird zunehmend zu einem Bilanzinstrument. Und genau hier entsteht der Konflikt: Während Saylor Bitcoin als „Kapitaloptimierung“ betrachtet, sehen Kritiker ein Risiko darin, dass Firmen ihre Identität verlieren und zu einer Art „Bitcoin-Holding mit operativem Anhang“ werden.

Die wichtigste Frage lautet daher: Wie stabil ist so ein Treasury-Modell wirklich über Marktzyklen hinweg? Denn wenn Unternehmen BTC über Fremdkapital kaufen oder ihre Aktien verwässern, entsteht potenziell ein Drucksystem: Fällt Bitcoin stark, sinkt der Wert des Treasury-Assets – gleichzeitig steigen psychologische und finanzielle Zwänge (z. B. Refinanzierung, Aktionärsdruck oder Vertrauen am Kapitalmarkt). Genau dieses Risiko steht im Raum, wenn der Markt dreht und die Stimmung kippt.

Auf der anderen Seite stimmt auch Saylors Argument: Unternehmen mit großem Cash-Anteil verlieren in inflationären Phasen real Kaufkraft. Und viele klassische Alternativen liefern entweder wenig Rendite oder sind politisch bzw. makroökonomisch ebenfalls unsicher. Saylor positioniert Bitcoin als „härteres Geld“, das langfristig die Kaufkraft sichern könnte und damit eine Funktion übernimmt, die früher eher Gold vorbehalten war.

💡Lies auch: Bitcoin vs. Gold: Was ist die bessere Anlage für 2026?

Bitcoin vs. Gold 2026: Welche Anlage ist jetzt besser? Wir vergleichen Chancen, Risiken, Volatilität und Nachfrage-Treiber.

Entscheidend ist: Für Anleger werden Bitcoin-Treasury-Companies damit zu einem eigenen Investment-Segment, das sich anders verhält als Bitcoin selbst. Wer diese Aktien kauft, kauft oft ein Paket aus:

- operativem Business (mehr oder weniger relevant)

- Bitcoin-Exposure (oft hoch)

- Kapitalmarkt-Struktur (Verwässerung, Verschuldung, Risikoprofil)

Und genau das macht die Debatte so brisant: Saylor sieht darin eine Weiterentwicklung der Corporate-Finance-Logik, während Kritiker eine potenzielle Blase sehen, die nur funktioniert, solange der Bitcoin Kurs steigt.

MSTR vs. Banken: Woher die Kritik wirklich kommen könnte

Zusätzlich lohnt sich ein Blick darauf, woher die starke Kritik an Bitcoin-Treasury-Unternehmen überhaupt kommen könnte. Sie entsteht nämlich nicht nur aus Risikoüberlegungen, sondern auch aus strukturellen Interessenlagen im Finanzsystem.

Fakt ist: Als JPMorgan die Margin-Anforderungen für die MSTR-Aktie anhob, wurde das von vielen Marktteilnehmern als deutlich negatives Signal interpretiert. Ebenso ist es realistisch, dass ein möglicher Ausschluss bestimmter Bitcoin-Treasury-Strukturen aus großen Indizes (z. B. über MSCI-Kriterien) vor allem das Flaggschiff Strategy treffen könnte.

In einem solchen Szenario könnten institutionelle Anleger gezwungen sein, Positionen zu reduzieren, was zusätzlichen Verkaufsdruck auf MSTR erzeugen würde. Ob solche Entwicklungen am Ende reiner Anlegerschutz sind oder ob dadurch indirekt auch Kapitalströme stärker in „klassische“ Vehikel gelenkt werden, lässt sich nicht eindeutig beweisen, ist aber als Marktmechanik relevant.

Hinzu kommt ein möglicher Interessenskonflikt, der oft unterschätzt wird: Große Banken wie JPMorgan haben in den vergangenen Monaten verstärkt strukturierte Produkte eingeführt, deren Wertentwicklung an Bitcoin-ETFs wie IBIT gekoppelt ist.

Strategy hingegen bietet vielen Anlegern eine bankunabhängige Alternative, um Bitcoin-Exposure aufzubauen. Oft ohne laufende ETF-Gebühren und mit einer Kapitalmarkt-Mechanik, die von traditionellen Intermediären nur begrenzt kontrolliert wird. Jeder Dollar, der über MSTR fließt, landet damit nicht in bankverwalteten ETFs, nicht in IBIT-nahen Produkten und häufig auch nicht in Futures-/Optionsmärkten, an denen Banken und Broker Gebühren verdienen.

Genau deshalb ist Strategy nicht nur ein besonders aggressiver Halter von BTC, sondern für Teile der Finanzindustrie auch ein direkter Wettbewerber um Kapitalflüsse. Und das liefert zumindest eine zusätzliche Perspektive darauf, warum die Debatte um „Treasury-Companies“ so emotional geführt wird: Es geht nicht nur um Risiko, sondern zunehmend auch um Macht, Marktanteile und die Frage, wer den Zugang zu Bitcoin als Anlageprodukt kontrolliert.

💡Lies auch: Krypto in 2026: Trends & Insights, Bitcoin Prognose für Januar, Gold vs. BTC, AI Coins wie RENDER in Gefahr, ZCash-Drama & Ethereum News im Überblick

Er ist zurück: der Krypto-News-Rückblick der Woche – ab jetzt wieder jeden Sonntag frisch auf Bitcoin-Bude.de. Und die erste Ausgabe hat es direkt in sich: Markttrends für 2026, Bitcoin vs. Gold, ein neues Bitcoin-Setup, das ZCash-Drama mit Folgen für Privacy Coins und die Frage, ob Nvidia AI Coins wie Render gefährlich wird.

📲 Direkt auf dein Smartphone: Lass dich über unseren Telegram-Channel automatisch über alle Neuigkeiten am Markt informieren. Tritt jetzt bei!