Key-Takeaways der MegaETH News:

- Während der Mainnet-Launch in eine Phase fällt, in der das klassische Layer-2-Narrativ bröckelt, positioniert sich MegaETH als eigenständige, agent-native Infrastruktur statt als Ethereum-Anhängsel.

- Der Wert vom MEGA Coin hängt nicht an Gebühren oder TPS ab, sondern von einem indirekten Modell aus Stablecoin-Wachstum, Treasury-Yield und potenziellen Buybacks.

- Nicht jede leistungsstarke Chain erzeugt automatisch Token-Wert. Entscheidend ist, ob MegaETH langfristig produktives Kapital (USDM) anziehen kann.

MegaETH öffnet heute seine Bridges und startet morgen, am 8. Februar 2026, offiziell sein Mainnet. unterstützt von prominenten Namen wie Vitalik Buterin und Dragonfly. Damit fällt der Start des Mainnets in eine Phase, in der die klassische Layer-2-Narrative massiv unter Druck steht. MegaETH tritt genau hier mit einem fundamental anderen Anspruch an.

Doch ist MegaETH wirklich der Beginn einer neuen L2-Kategorie oder am Ende doch nur ein weiteres ambitioniertes Experiment? Und vor allem: Kann der MEGA Coin in diesem Konstrukt überhaupt nachhaltig profitieren?

In dieser MegaETH News erfährst du alles, was du jetzt über das Projekt, den MEGA Coin und die ökonomischen Mechanismen wissen musst.

MegaETH: Warum dieses Netzwerk mehr sein will als eine weitere Layer-2

Der Zeitpunkt des Mainnetstarts könnte kaum spannender sein. Während große Teile des Ethereum-Layer-2-Ökosystems unter Kursverlusten, Narrativverschleiß und zunehmender Skepsis leiden, bringt MegaETH sein Mainnet an den Start. Nicht leise, nicht defensiv, sondern mit einer klaren Positionierung gegen den Status quo.

MegaETH versteht sich nicht als Skalierungsbehelf für Ethereum, sondern als hochperformante Ausführungsumgebung, die von Beginn an auf autonome Akteure ausgelegt ist. Das Netzwerk ist technisch bereits live, die Bridges sind geöffnet, und der morgige offizielle Mainnet-Launch markiert den Übergang vom Test- in den produktiven Betrieb. Unterstützt wird das Projekt von namhaften Akteuren wie Vitalik Buterin und Dragonfly.

Technisch zielt MegaETH auf extreme Leistungswerte: sehr hohe Transaktionsraten, minimale Latenz und deterministische Ausführung. Doch Geschwindigkeit ist hier kein Selbstzweck. Der entscheidende Punkt ist die agent-native Architektur. MegaETH geht davon aus, dass ein wachsender Teil der On-Chain-Aktivität künftig nicht von Menschen, sondern von Software-Agenten ausgeführt wird. Beispiele hierfür sind KI-Systeme, Market Maker oder automatisierte Strategien.

Damit adressiert MegaETH ein Problem, das viele klassische L2s nicht lösen: Sie sind für menschliche Interaktion optimiert, nicht für maschinelle Koordination in Echtzeit. In diesem Sinne ist MegaETH weniger „billiger Blockspace“ und mehr spezialisierte Infrastruktur für neue Nutzungsklassen.

Diese Ausrichtung erklärt auch, warum MegaETH nicht versucht, sich als direkte Ethereum-Wette zu verkaufen. Das Projekt konkurriert nicht um denselben Platz wie Arbitrum oder Optimism, sondern positioniert sich bewusst daneben. Genau das macht MegaETH in der aktuellen Marktphase interessant, aber auch erklärungsbedürftig. Denn mit dieser Eigenständigkeit stellt sich automatisch die nächste Frage: Wie fügt sich der MEGA Coin in dieses Bild ein?

Der MEGA Coin: Tokenomics zwischen Innovation und Anspruch

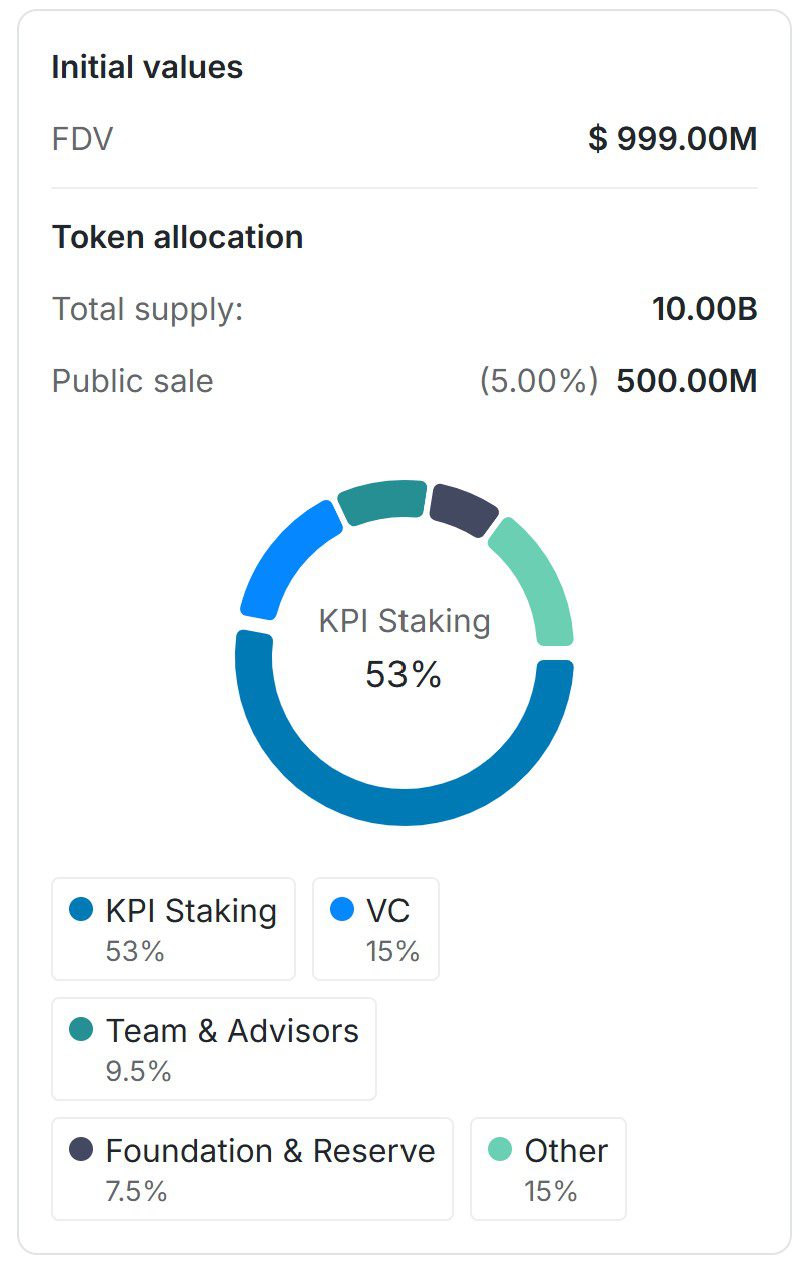

Der MEGA Coin ist der native Utility- und Governance-Token von MegaETH. Sein ökonomisches Design hebt sich deutlich von klassischen L2-Tokenmodellen ab. Die maximale Gesamtmenge beträgt 10 Milliarden MEGA, doch entscheidend ist nicht die Zahl, sondern die Verteilung und Freigabelogik.

Nur 5 % der Token wurden im öffentlichen ICO verkauft, bei einem Maximalpreis von 0,0999 US-Dollar pro Token. Das ICO traf auf sehr großes Interesse und bewertete das Netzwerk mit rund 1 Milliarde US-Dollar FDV. Weitere Anteile entfallen auf VCs, Team, Foundation und vor allem auf einen außergewöhnlich großen Block: 53,3 % der Token sind an leistungsabhängige KPIs gebunden.

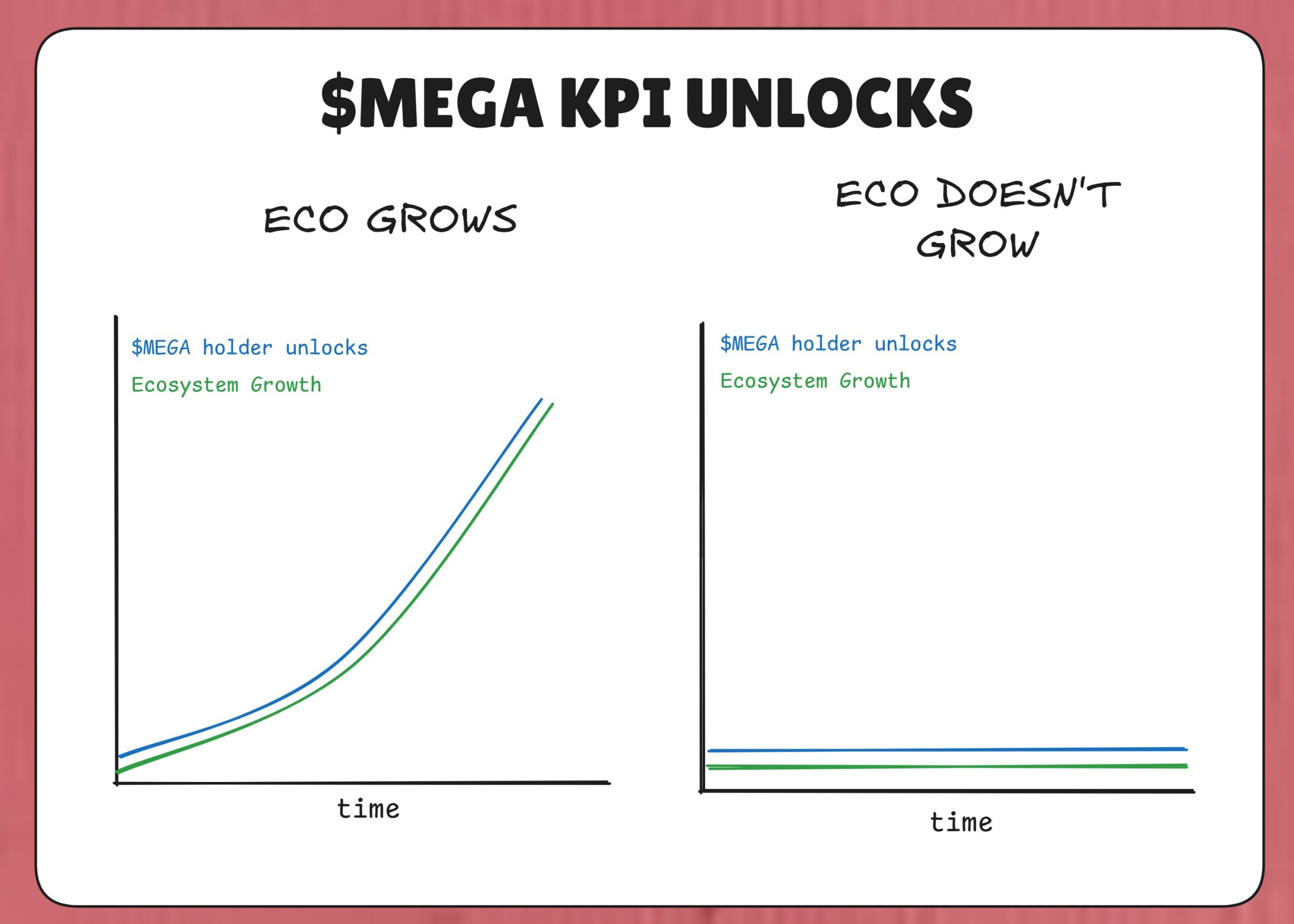

Dieser Mechanismus ist zentral für das Verständnis des MEGA Coins. Token werden nicht primär zeitbasiert freigegeben, sondern nur dann, wenn definierte Netzwerk-Kennzahlen erreicht werden.

KPIs für Mega-Coin-Unlock:

- Stablecoin-Adoption ≥ $500 Mio. USDM

- 10 Applikationen sind live

- mindestens 3 native Apps generieren jeweils mehr als 50.000 $ Gebühren pro Tag über 30 Tage am Stück

Die Idee dahinter ist klar: Inflation soll nicht blind erfolgen, sondern an reale Nutzung und Fortschritt gekoppelt sein. In der Theorie ist das ein starkes Signal für langfristige Disziplin.

In der Praxis entstehen daraus jedoch neue Risiken. KPI-basierte Systeme stehen und fallen mit der Qualität der Messgrößen. Werden falsche Anreize gesetzt, droht sogenanntes „Metric Gaming“, also Optimierung auf Kennzahlen statt auf nachhaltigen Nutzen. Hinzu kommen Mechanismen wie Sequencer-Auktionen und Latenz-Bidding, die zwar Effizienz schaffen, aber tendenziell kapitalstarke Akteure begünstigen.

Der MEGA Coin ist allerdings kein einfacher Utility-Token, wie wir ihn von vielen L2s kennen. Sein Wert hängt nicht nur an Governance-Rechten, sondern an einer komplexen ökonomischen Architektur. Das macht ihn spannend, aber auch anspruchsvoll für Anleger, die Tokenomics, wenn überhaupt, oft nur oberflächlich betrachten. Gerade deshalb lohnt ein kritischer Blick.

Selektiver Markt, selektive Gewinner: Wie sinnvoll ist der MEGA Coin wirklich?

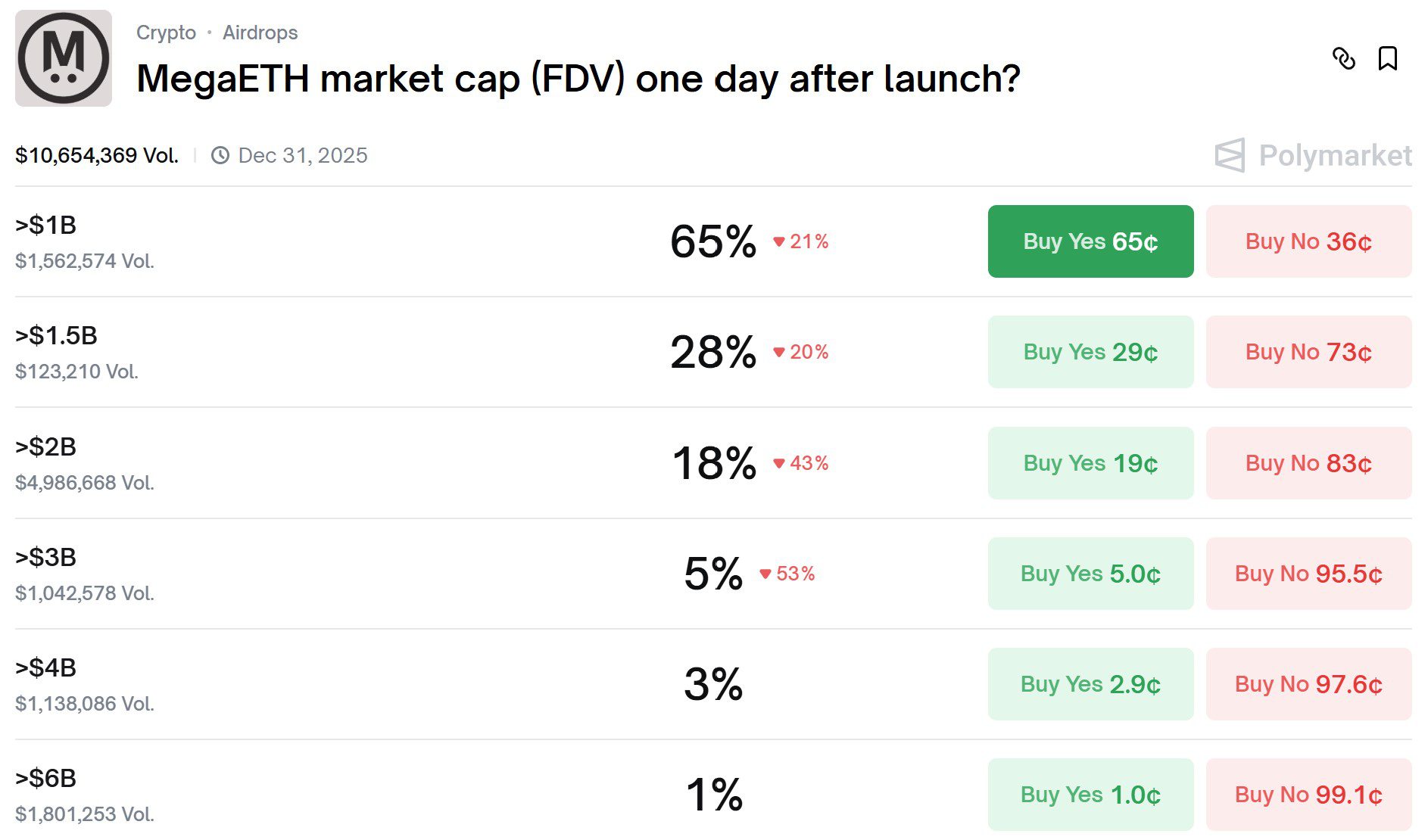

Was wird der MEGA Coin wert sein, wenn das Mainnet von MegaETH startet? Das ist eine Frage, die Anleger aktuell stark beschäftigt und auf Prognosemärkten wie Polymarket heiß diskutiert wird.

Der vielleicht wichtigste Unterschied zwischen einem überlebensfähigen Token-Modell und einem reinen Narrativ-Token liegt heute nicht mehr in der Technologie, sondern in der ökonomischen Rückkopplung. In einem Kryptomarkt, der sich sichtbar vom Betamarkt zum Selektionsmarkt entwickelt, reicht es nicht mehr aus, „Teil eines Ökosystems“ zu sein. Ein Token muss erklären können, warum seine Existenz mit wachsender Nutzung zwingender wird.

💡Lies in diesem Zusammenhang: Warum Krypto 2026 anders ist als alle Zyklen zuvor: Vom Beta-Markt zum Stock-Picker-Markt

Krypto 2026 ist kein Beta-Markt mehr. Warum ETFs, Institutionen und Konkurrenz aus KI & Tech den Markt verändern und was das für Anleger bedeutet.

Genau an diesem Punkt wird der MEGA Coin interessant, aber auch angreifbar. MegaETH präsentiert sich als extrem performante, agent-native Infrastruktur. Doch für Anleger ist nicht entscheidend, wie schnell Transaktionen verarbeitet werden, sondern ob der native Token strukturell von der Nutzung des Netzwerks profitiert und wenn ja, auf welchem Weg.

USDM-Angebot auf MegaETH als Werttreiber für den MEGA Coin

Zentral für das ökonomische Design von MegaETH ist der Stablecoin USDM. Dabei handelt es sich um einen renditetragenden Dollar-Stablecoin, dessen Deckung nicht einfach nur aus geparktem Cash besteht, sondern aus zinstragenden, sicheren Anlagen. Dazu gehören tokenisierte Staatsanleihen oder vergleichbare Geldmarktinstrumente.

Der entscheidende Unterschied zu klassischen Stablecoins wie USDC oder USDT liegt hier im Detail:

Während diese primär Stabilität liefern, generiert USDM laufende Erträge. Diese Rendite fällt unabhängig davon an, ob USDM aktiv gehandelt wird. Sie entsteht aus der Kapitalanlage selbst.

Und genau hier setzt der Rückkaufmechanismus für den MEGA Coin an.

Nicht die Transaktionsgebühren des Netzwerks fließen in Token-Burns oder Buybacks. Stattdessen plant die MegaETH Foundation, die Rendite aus ihren USDM-Beständen zu nutzen, um den MEGA Coin am Markt zurückzukaufen. Der Wertfluss sieht damit vereinfacht so aus:

- Netzwerkaktivität → Nachfrage nach USDM → wachsende USDM-Bestände → steigende Rendite → potenzielle MEGA-Buybacks

Dieses Modell verlagert den Fokus weg von kurzfristiger On-Chain-Gebührenaktivität hin zu einer strukturellen Größe: der Kapitalbasis des Stablecoins auf der Chain.

Der wahre Hebel: Wie viel USDM zieht MegaETH an?

Damit wird klar, welcher Faktor wirklich zählt: nicht TPS, nicht Marketing, nicht einmal das L2-Narrativ, sondern die Fähigkeit von MegaETH, USDM-Liquidität anzuziehen und zu halten.

Das Wachstum eines Stablecoins auf einer Blockchain hängt dabei von mehreren Faktoren ab:

- Vertrauen in die Architektur: Institutionelle Nutzer parken Kapital nur dort, wo Ausführung, Finalität und Sicherheit zuverlässig sind.

- Use-Cases mit echtem Bedarf: Der Stablecoin muss produktiv genutzt werden können, wie beispielsweise für Derivate, Agenten-Interaktionen, Settlement oder automatisierte Strategien.

- Kapitaleffizienz: Niedrige Latenz und deterministische Ausführung sind entscheidend, wenn USDM als Arbeitskapital dient.

- Ökosystem-Integration: Wallets, Börsen, Agenten-Frameworks und DeFi-Anwendungen müssen USDM nativ einbinden.

Je mehr USDM dauerhaft auf MegaETH genutzt wird, desto größer wird die renditetragende Basis und damit der finanzielle Spielraum für Buybacks des MEGA Coins.

Warum das kein klassischer Fee-Burn ist: Chance oder Schwäche?

Der Vergleich mit Ethereum liegt nahe, ist aber irreführend. Ethereum koppelt Token-Wert direkt an Netzwerknutzung: mehr Aktivität bedeutet hier mehr verbrannte Gebühren. Das ist automatisch, transparent und unmittelbar.

Bei MegaETH ist die Kopplung strukturell, aber vermittelt:

- Der Wertfluss läuft über Treasury-Erträge.

- Buybacks sind nicht algorithmisch garantiert.

- Vertrauen in Governance, Transparenz und Disziplin der Foundation wird zum entscheidenden Faktor.

Ökonomisch ähnelt das Modell daher weniger einem Protokoll-Burn als einem kapitalmarktnahen Rückführungsmodell, bei dem der Markt nicht nur Nutzung, sondern auch Kapitalqualität und Steuerungsfähigkeit bewertet.

Dieses Design ist weder eindeutig überlegen noch automatisch problematisch. Allerdings muss es differenziert betrachtet werden:

Die Chancen:

- Wert entsteht nicht aus spekulativem Gebührenrauschen, sondern aus realem Kapitalbedarf.

- USDM-Wachstum kann stabiler sein als volatile On-Chain-Fees.

- Agent-native Anwendungsfälle passen strukturell gut zu renditetragenden Stablecoins.

Das Risiko:

- Token-Wert ist nicht unmittelbar an Nutzung gekoppelt.

- Buybacks sind diskretionär, nicht zwingend.

- Der Markt muss glauben, dass USDM tatsächlich in relevanter Größenordnung auf MegaETH landet.

Die eigentliche Bewährungsprobe für MEGA Coin

Der MEGA Coin ist kein klassischer „Gas-Token“ und kein simples L2-Play. Er ist eine Wette auf Kapitalströme, nicht auf Transaktionszahlen.

Langfristig wird sich der Wert vom MEGA Coin daran entscheiden, ob MegaETH zu einer Infrastruktur wird, auf der große Mengen produktiven Stablecoin-Kapitals arbeiten und nicht nur bewegt werden. Gelingt das, entsteht ein nachvollziehbarer ökonomischer Kreislauf. Gelingt es nicht, bleibt der MEGA Coin trotz starker Technik ein Token mit begrenzter Durchsetzungskraft.

In einem Markt, der zunehmend selektiv wird, ist genau diese Differenzierung entscheidend. Nicht jede gute Technologie braucht einen wertvollen Token, aber jeder wertvolle Token braucht heute ein klar erklärbares, belastbares Wertmodell.

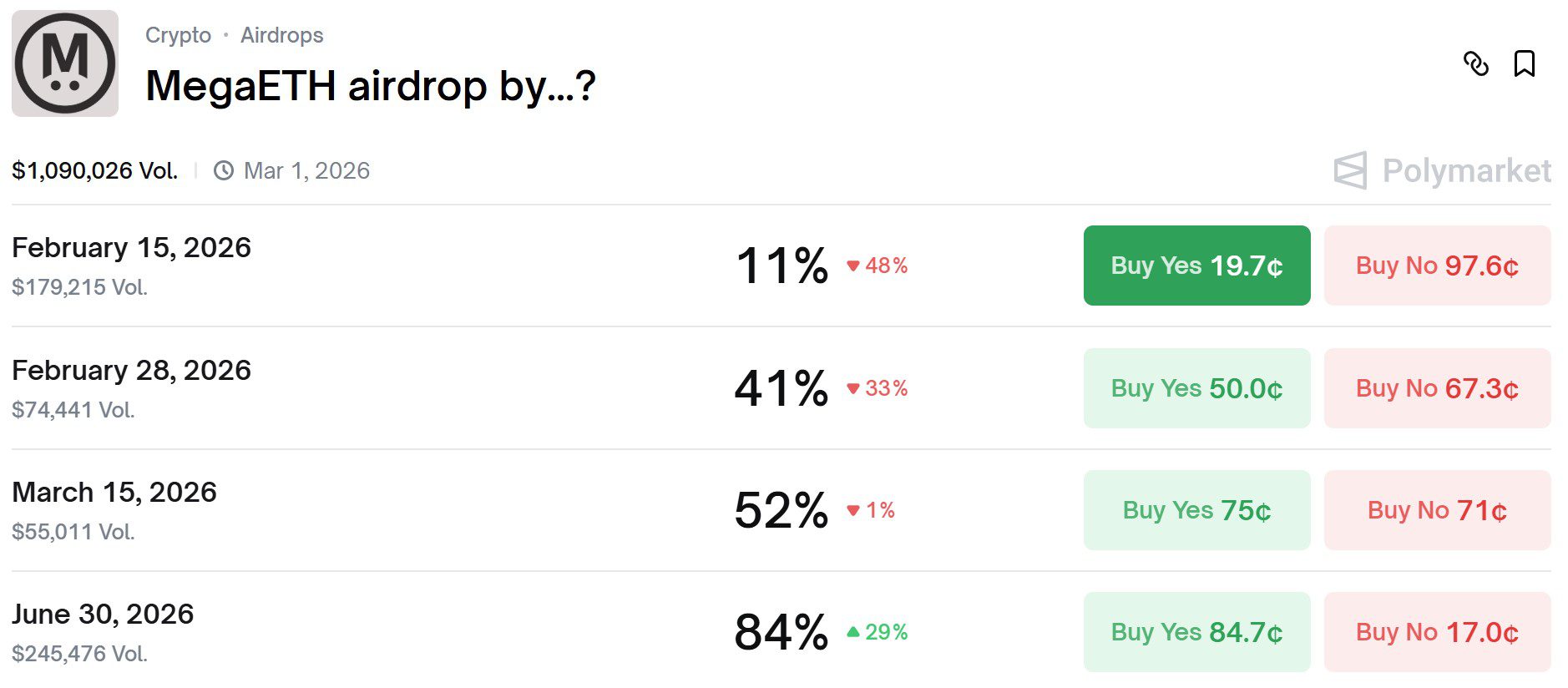

MegaETH-Airdrop: Was realistisch ist und was eher Wunschdenken

Rund um MegaETH kursieren erwartungsgemäß Airdrop-Spekulationen. Prognosemärkte liefern hier ein differenziertes Bild: Ein kurzfristiger Airdrop gilt als sehr unwahrscheinlich, während eine Ausschüttung bis Ende der ersten Jahreshälfte 2026 als deutlich wahrscheinlicher eingeschätzt wird.

Wichtig ist jedoch: MegaETH hat keinen klassischen Airdrop angekündigt. Stattdessen betont das Team immer wieder, dass Token primär leistungs- und nutzungsbasiert verteilt werden sollen. Bestätigt sind lediglich spezielle Verteilungen, etwa im Zusammenhang mit früheren Community-Runden oder NFTs. Für Testnet-Nutzer gibt es keine Garantie.

Das bedeutet für Anleger: Wer MegaETH nur wegen eines möglichen Airdrops nutzt, geht ein asymmetrisches Risiko ein. Wer sich hingegen mit dem Netzwerk auseinandersetzt, versteht zumindest die Logik hinter einer potenziellen späteren Beteiligung. Und genau hier schließt sich der Kreis zur größeren Debatte.

Denn MegaETH ist nicht isoliert zu betrachten. Es fügt sich ein in eine Phase, in der Vitalik Buterin selbst die Sinnhaftigkeit vieler L2-Konzepte infrage stellt und damit indirekt eine grundlegende Neubewertung des gesamten Sektors erzwingt.

💡Lies jetzt: Vitalik stellt Layer-2 infrage – Warum der Mainnet-Start von MegaETH genau jetzt relevant wird

Vitalik stellt in die Zukunft klassischer Layer-2s infrage. Gleichzeitig geht MegaETH mit einem völlig anderen Ansatz live.

Und damit du spannende Updates wie diese Krypto-News künftig nicht mehr verpasst, tritt am besten direkt unserem kostenlosen Telegram-Channel bei. Dort bekommst du die wichtigsten Entwicklungen sofort aufs Smartphone.

📲 Direkt auf dein Smartphone: Lass dich über unseren Telegram-Channel automatisch über alle Neuigkeiten am Markt informieren. Tritt jetzt bei!